Студентка рассказала, сколько платит по кредиту за учёбу в московском вузе

Средняя стоимость на обучение в вузах России в 2025-м составляет 210 000 рублей в год. Где взять деньги? Этим вопросом обеспокоены абитуриенты и их родители. Как правило, ежегодно стоимость обучения поднимается из-за инфляции. Выходом для многих становится специальный кредит на обучение с господдержкой. Личным опытом, как взять такой кредит, как и сколько по нему платить, поделилась студентка Московского государственного института культуры (МГИК) Полина Логинова.

Кому доступен кредит на образование

Программа льготного кредитования студентов действует в России с 2007 года. До 2020 года студенты могли получить кредит по ставке 9% годовых. С 2020-го ставка по кредиту была снижена до 3%. Все студенты, желающие обучаться в вузе или колледже/техникуме, могли обратиться в банк для оформления льготного образовательного кредита с господдержкой.

Эксперты отмечают, что приёмная кампания 2025 года — пожалуй, последняя возможность оформить льготный кредит для любой специальности. В мае 2025 года Госдума приняла закон (должен вступить в силу с 1 сентября), согласно которому льготный кредит можно будет оформить лишь на некоторые направления подготовки.

Государство будет контролировать количество мест для платного обучения, его стоимость, а также перечень специальностей и направлений, куда можно будет поступить платно. Нормативные акты будут подготовлены до 1 декабря 2025 года. Это означает, что следующая приёмная кампания уже пройдёт по новым правилам и льготный образовательный кредит с господдержкой станет доступен далеко не всем.

Принят закон о госрегулировании платного высшего образования: что ждёт абитуриентов

Кому подходит льготный образовательный кредит

- Поступающему на бакалавриат, специалитет, магистратуру на первое или второе высшее образование в российский университет.

- Студенту, который ранее самостоятельно справлялся с оплатой обучения, но теперь нуждается в помощи банка.

- Постоянному клиенту Сбербанка, который непрерывно учится: допустим, ранее человек уже использовал кредит для обучения и решил снова поступить в университет на платное отделение.

- Перспективному студенту и начинающему специалисту, который, чтобы построить карьеру, стремится устроиться на работу уже во время учёбы или сразу после выпуска.

Основным оператором образовательного кредита с господдержкой выступает Сбер. На него приходится около 98% всех выданных льготных кредитов со ставкой 3%.

Льготный кредит на образование дадут не всем: инициатива государства может изменить рынок труда

«Дважды пыталась поступить на бюджет, но в итоге выбрала платное»

Наша собеседница Полина Логинова целенаправленно поступала на режиссёра анимации во МГИК — это была её заветная мечта, другие направления она не рассматривала. Девушка дважды пыталась поступить на бюджет: сразу после школы и через год. Но конкурс был настолько высоким, что, как бы она ни старалась готовиться к экзаменам, пройти по конкурсу ей не удавалось — баллов на бюджетное место не хватало. Полина решила не откладывать поступление ещё на год и заключила контракт с университетом на платное обучение. А льготный образовательный кредит с господдержкой под 3% годовых взяла в Сбербанке.

«Моя специальность редкая, хорошее обучение есть только в столичном университете, где обучение стоит 262 000 рублей в год. Я старалась хорошо сдать экзамены: подрабатывала и покупала подготовительные курсы, но, увы, снова не попала на бюджет. Больше терять время не хотелось, поэтому решилась поступать на платное. Встал вопрос: где взять столько денег? Моя семья среднего достатка, у родителей нет возможности вот так сразу взять и выделить эти деньги. Льготный кредит меня буквально спас».

Полина Логиновастудентка Московского государственного института культуры

Если бы Полина не решилась на кредит, пришлось бы поступать на бюджет в колледж — это тоже неплохо, в её профессиональной сфере ценится среднее профессиональное образование. Однако после колледжа Полина всё равно продолжила бы обучение — попыталась бы поступить в университет: для карьерного роста ей необходимо высшее образование. Тогда снова встал бы вопрос о поступлении на платную форму.

«Некоторым моим знакомым приходится усердно работать по несколько смен, чтобы оплачивать учёбу. Из-за этого они не могут полностью погружаться в процесс обучения. Кредит даёт возможность сосредоточиться, а потом уже трудоустроиться и оплатить учёбу», — добавляет студентка.

Отличия льготного кредита от потребительского

Если вам не хватает небольшой суммы, например для оплаты одного семестра, рекомендуем даже в этом случае оформлять образовательный кредит с господдержкой. Если нужно оплатить всё обучение, то такая форма кредита точно для вас.

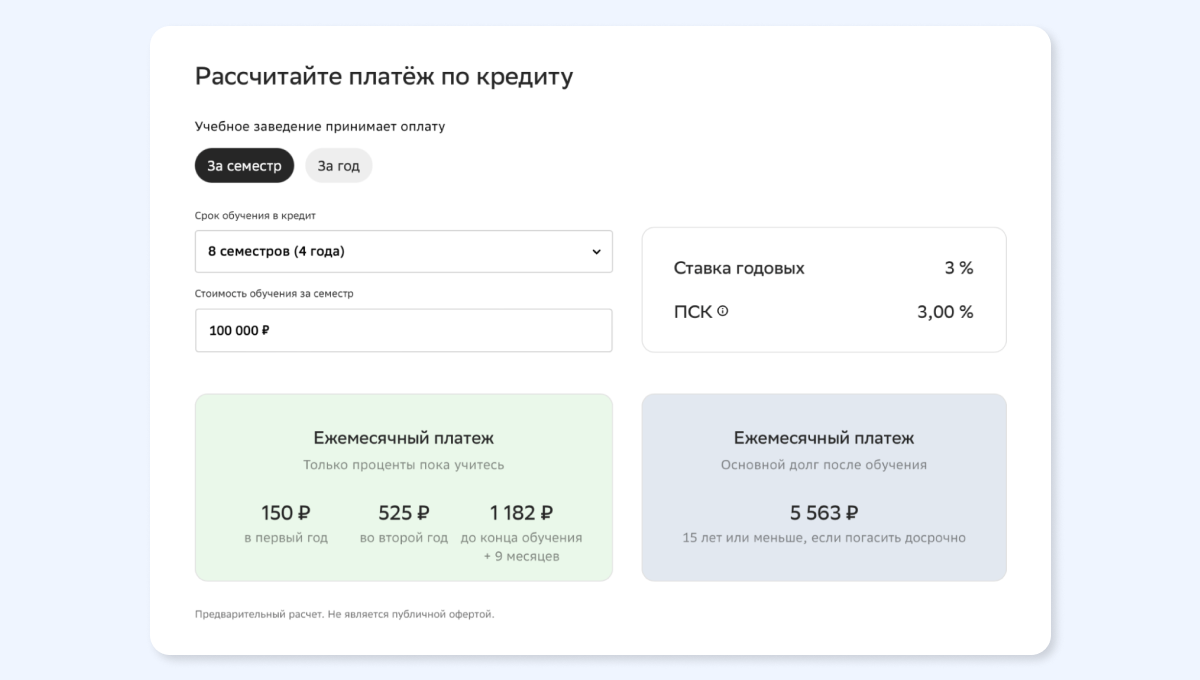

- Кредит на образование выдаётся под 22% годовых, однако из них студент выплачивает только 3%, остальные 19% банку компенсирует государство. Обычные кредиты выдаются под процент не ниже ключевой ставки Центрального банка РФ, сейчас она составляет 20%.

- По образовательному кредиту студенту положена отсрочка на период обучения и в течение девяти месяцев после выпуска, если он ещё не трудоустроился. За это время ежемесячно необходимо вносить лишь минимальные платежи (небольшой процент от всей суммы задолженности), как при использовании обычных кредитных карт, чтобы избежать штрафов.

- Срок погашения образовательного кредита — почти как у ипотеки: 15 лет после окончания университета (до этого времени действует отсрочка). Потребительские же кредиты выдают максимум на 7 лет.

- Оформить кредит на образование может несовершеннолетний, а вот потребительский выдаётся строго с 18 лет.

- Студент получит кредит вне зависимости от того, есть ли у него кредитная история (оформлял ли ранее кредиты или рассрочки). На получение потребительского кредита влияет репутация клиента: если у него есть долги в банках, деньги могут не выдать.

- Кредит на образование может получить безработный студент, а потребительский кредит ему не одобрят без стабильного ежемесячного заработка и определённого стажа работы.

В РФ набирают популярность кредиты на образование

Оценивайте свои финансовые возможности и риски

Изучите все условия кредита (займа): по ссылке

Особенности оплаты учёбы

Обычно университеты позволяют платить за обучение не сразу за весь учебный год, а частями — за квартал, семестр или каждые несколько месяцев. При заключении договора обязательно выясните все условия платного обучения. Кредит на образование с господдержкой можно заключить на любой срок — на семестр, год, несколько лет или сразу на всё обучение. Оплата за обучение будет в любом случае происходить частями — по семестрам. Каждый раз студенту необходимо лично являться в банк с квитанцией об оплате от университета.

«Самое важное — принести нужные документы, и тогда кредит легко и быстро оформится. Обязательно нужна квитанция об обучении из вуза, — отмечает Полина Логинова. — Сначала мне казалось, что я намучаюсь с бумажками, но в итоге всё происходит легко каждый раз. В Сбербанке всё налажено и продумано».

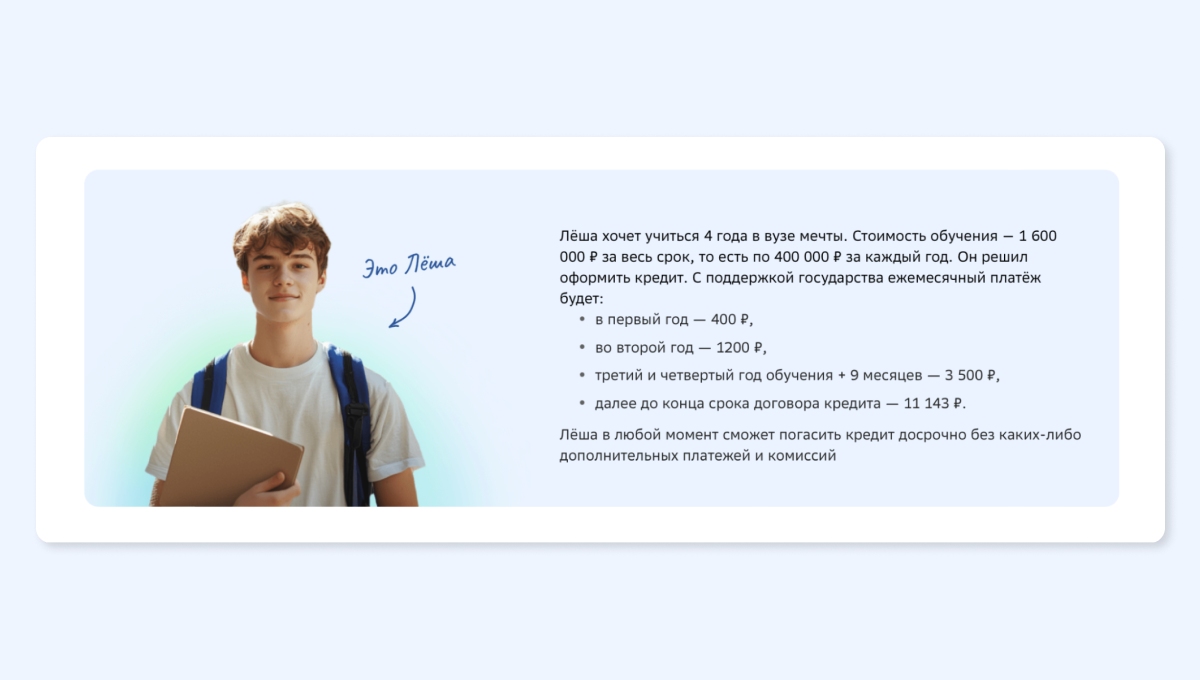

Отсрочка не избавляет студента от ответственности за кредит. Ученику необходимо каждый месяц вносить минимальный платёж по кредиту: в первый год в размере 40% от начисленных процентов, во второй год — 60%, начиная с третьего года — все 100%.

Нюансы образовательного кредита

Отнеситесь к выбору направления обучения особенно вдумчиво, если решили поступать на платную форму обучения, взяв кредит на образование. Забросите учёбу — будут последствия.

При отчислении из вуза или колледжа государственные льготы аннулируются. Это значит, что образовательный кредит станет потребительским: вам придётся оплатить сумму, уже внесённую за ваше обучение банком, по полной ставке — 22%. Однако срок для погашения останется прежним — 15 лет.

Заручитесь поддержкой родителей или подрабатывайте во время учёбы, чтобы вносить обязательные ежемесячные платежи и не обрасти долгами по кредиту — за это начисляются проценты.

«Я подрабатываю на фрилансе по своей специальности, но этих денег не хватает на погашение кредита. Заработок уходит на мои личные потребности, — делится Полина. — Пока мне помогают родители: потихоньку вносят комфортные для них суммы, например иногда по 10 000 рублей. Таким образом сумма займа станет меньше, и мне будет проще платить, когда я устроюсь на стабильную работу».

Ответы на самые частые вопросы об образовательном кредите с господдержкой можно найти здесь. Есть удобная возможность задать вопросы боту.

Главное

- В следующую приёмную кампанию 2026 года кредит на образование с господдержкой будет доступен не всем, а лишь поступающим в университет на приоритетные направления — инженерию, медицину, педагогику.

- Студенту выгоднее взять образовательный кредит, а не потребительский. Главные преимущества льготного кредита — ставки меньше, а срок для погашения в два раза больше.

- Взяв кредит, не пытайтесь увильнуть от оплаты. Если захотите перевестись в другой вуз на платное, перепоступить на бюджет или даже отчислиться, оплатить сумму, которую уже внёс за ваше обучение банк, всё равно придётся.

Образовательный кредит с господдержкой: плюсы и минусы

Реклама

Рекламодатель: ПАО Сбербанк.

ОГРН: 1027700132195.

Адрес: 117312, г. Москва, ул. Вавилова, д. 19. www.sberbank.ru.

Сбербанк Онлайн 6+

Erid: F7NfYUJCUneTRUKufrU7