Как я коплю на высшее образование сына с его рождения — личный опыт

По данным Минобрнауки РФ, на 2025–2026 учебный год число бюджетных мест в вузах сократилось, а цены на платное обучение выросли в среднем на 25%. Такая тенденция вынуждает думать об образовании ребёнка заранее. Автор «Рамблера» поделилась личным опытом, как копить на будущую учёбу сегодняшнего школьника уже сейчас.

Когда начать копить

Чем раньше, тем лучше. Когда я была беременна, мы с мужем решили, что будем откладывать 1000 рублей в месяц в «детский фонд». Так мы назвали денежные накопления, которые планировали откладывать из семейного дохода на будущее сына, который родился в 2016 году. Эти деньги пойдут на образование или покупку недвижимости ребёнку.

Многие знакомые восприняли нашу идею скептически: по их мнению, глупо копить на будущее только родившегося ребёнка. Ведь непонятно, куда он пойдёт учиться и какие будут цены на обучение в вузе, да и в целом какая будет ситуация в образовании через 18 лет: время летит быстро, а цены растут ещё быстрее.

В 2025 году рост цен на платное обучение в российских вузах в среднем составил 25%. Обучение на востребованных специальностях в некоторых московских университетах выросла почти на 60%. Максимальная стоимость обучения составляет около 1 000 000 рублей в год.

По данным Минобрнауки, на 2025–2026 учебный год число бюджетных мест сократилось на 2000 — до 619,1 тысячи мест. В основном уменьшают число бюджетных мест для гуманитариев, а увеличивают для медиков и инженеров.

«Сегодня наблюдается тенденция сокращения бюджетных мест на федеральном уровне, преимущественно на гуманитарных факультетах. Бюджетные места — это не просто цифры, которые вуз по своему усмотрению выделил для приёма абитуриентов, а инвестиция государства в развитие и потенциал общества и России в целом. Сейчас упор делается на технологические направления, но надо понимать, что эта ситуация постоянно меняется в зависимости от многих факторов».

Андрей Хлутковд. эк. н., доцент, директор Президентской академии в Санкт-Петербурге

Я родила ребёнка в 2016 году. Школьная параллель моего сына состоит из десяти классов — есть даже 3 «К». Он учится в одной из лучших гимназий города. Но и в других школах ситуация с численностью школьников 2016 года примерно такая же.

Скорее всего, конкурс в учебные заведения через 8–10 лет будет сложным. Хорошо, если к 2038 году увеличат число бюджетных мест, однако сильно рассчитывать на это не приходится. При перенасыщении рынка специалистов количество бюджетных мест могут оставить на прежнем уровне или сократить.

Как я коплю на учёбу ребёнка

Сейчас сыну девять лет, он учится в третьем классе. Если будет поступать в вуз — копить осталось девять лет, если в колледж — семь. Чтобы рассчитать, сколько мы должны откладывать на учёбу, мы с мужем учитывали интересы и способности ребёнка:

- Ему легко даётся математика и английский язык.

- Он занимается в IT-клубе программированием и робототехникой, побеждает в школьных конкурсах, любит животных.

- Когда вырастет, хочет стать программистом или ветеринаром.

Мы с супругом понимаем, что за девять лет может многое измениться — предпочтения, интересы и желания сына. Стоимость обучения тоже может сильно поменяться.

Финансовые эксперты говорят, что при накоплении денег на определённую цель важна периодичность. Лучше каждый месяц откладывать понемногу, чем потом искать огромную сумму.

Деньги на образование сына я храню на отдельном вкладе в Сбере. Мы с мужем откладываем в «детский фонд» 1000 рублей в месяц, и к девяти годам ребёнка накопили 200 000 рублей. Ещё можно откладывать деньги на специальный «Ключевой детский вклад». Его можно пополнять. Ставка по вкладу меняется в зависимости от ключевой ставки ЦБ.

Зарплата мне приходит на карту Сбера. Чтобы начать копить на обучение ребёнку, я планирую подключить услугу «Автонакопления». Каждое десятое число месяца с моей зарплатной карты будет автоматически списываться и начисляться на вклад определённая сумма. Так я решила сразу две проблемы:

- Не надо контролировать процесс — вспоминать, отложила или нет деньги на учёбу в этом месяце.

- Нет соблазна отсрочить платёж и потратить эту сумму на что-то другое.

Мне удобно ежемесячно вносить фиксированную сумму, но есть и другие способы откладывать деньги через «Автонакопление»:

- переводить процент от дохода — например, 5% от всех поступлений на карту;

- отчислять процент от расходов — например, 5% от покупок за день;

- обменивать рубли на валюту каждую неделю или месяц — актуально тем, кто собирается поступать за границу;

- сберегать по правилу «52 недели» — например, каждую неделю откладывать на 100 рублей больше, чем в предыдущую;

- копить на сдачу — округлять все денежные операции в большую сторону и откладывать «хвостик». Например, покупка составила 449 рублей — округляем до 500, в итоге «хвостик» в 51 рубль поступит на вклад.

Алгоритм расчёта, сколько надо откладывать, чтобы накопить на образование

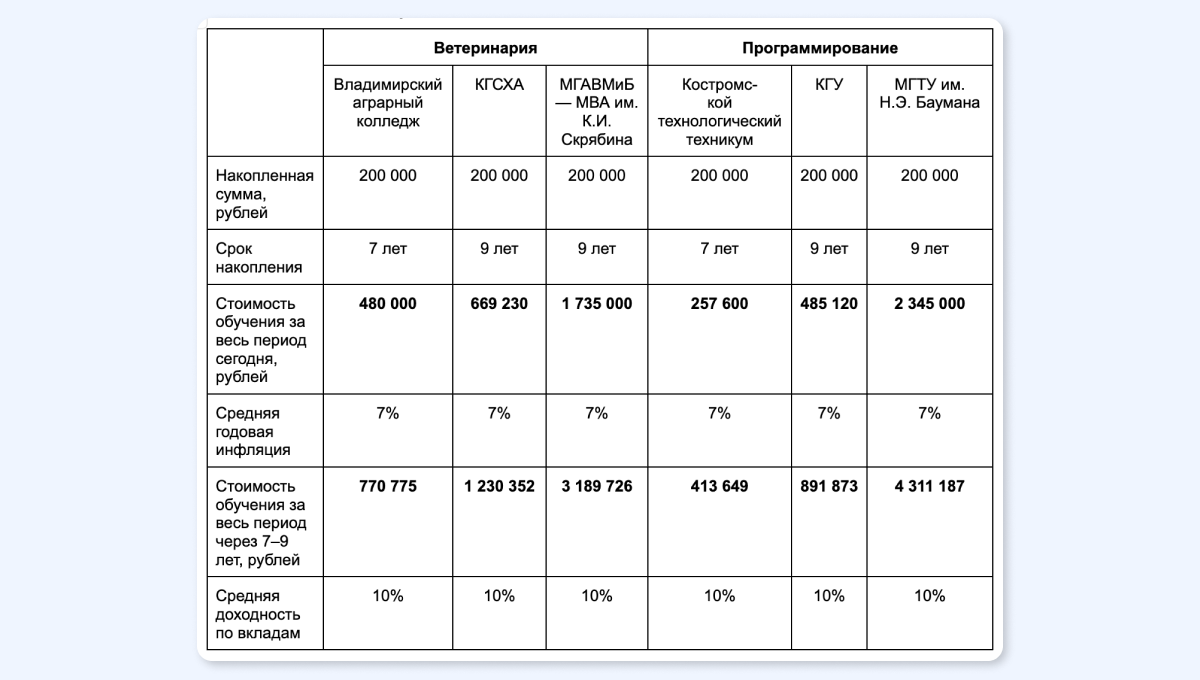

Рассчитаем, сколько нам откладывать в месяц по разным направлениям подготовки и учебным заведениям — от самых дешёвых к самым дорогим.

Шаг 1. Ищем информацию о стоимости обучения

На сайте вуза или колледжа на 2025–2026 год находим сумму за год обучения. Умножаем на пять лет — для университета и на четыре года — для колледжа.

Например, обучения во Владимирском аграрном колледже составляет 120 000 рублей. За четыре года — 480 000 рублей.

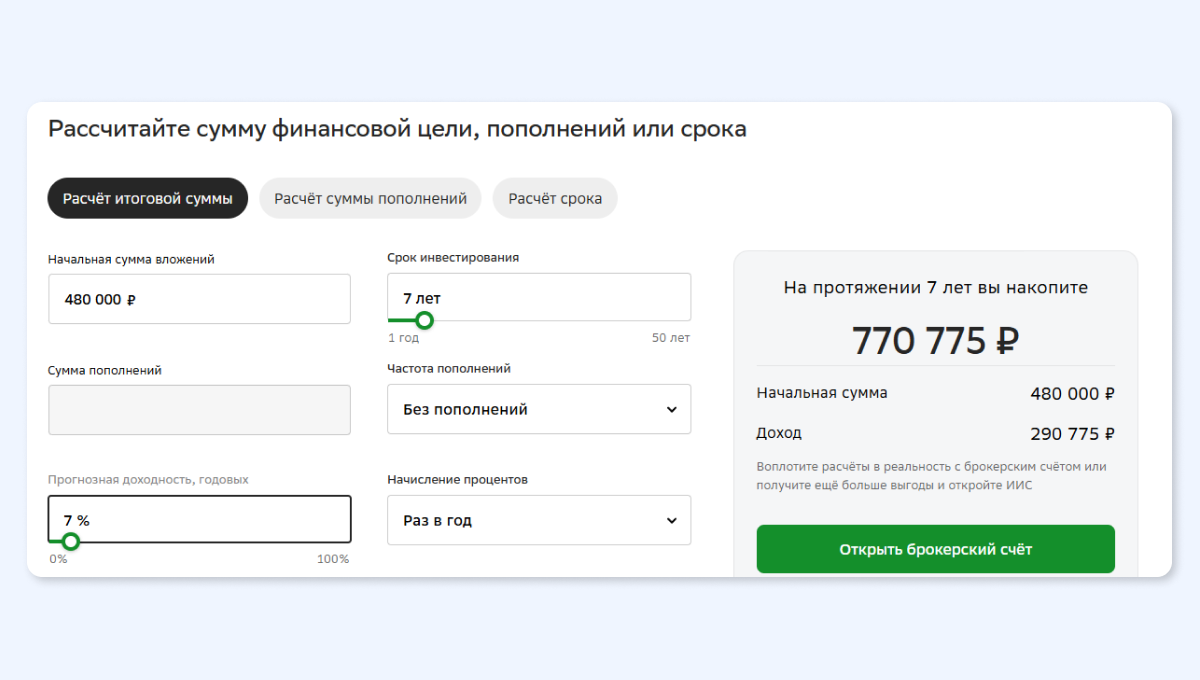

Шаг 2. Рассчитаем предполагаемую стоимость обучения

В калькулятор сложного процента вносим наши параметры:

- Начальная сумма — стоимость за всё время обучения, которую мы считали в предыдущем пункте.

- Срок инвестирования — сколько вам осталось копить. Моему сыну 9 лет. Ему осталось семь лет до техникума, девять — до вуза.

- Начисления процента — ставим раз в год.

- Прогнозная доходность — закладываем предполагаемую инфляцию — 7%. Это усреднённый показатель инфляции по данным Банка России. Цены на образование через семь и девять лет изменятся. Мы не знаем насколько, но можем заложить рост годовой инфляции. Прогнозируем, что каждый год цены на обучение будут расти на 7%.

Получаем прогнозируемую стоимость обучения через семь лет — 770 775 рублей.

Шаг 3. Считаем сумму пополнения

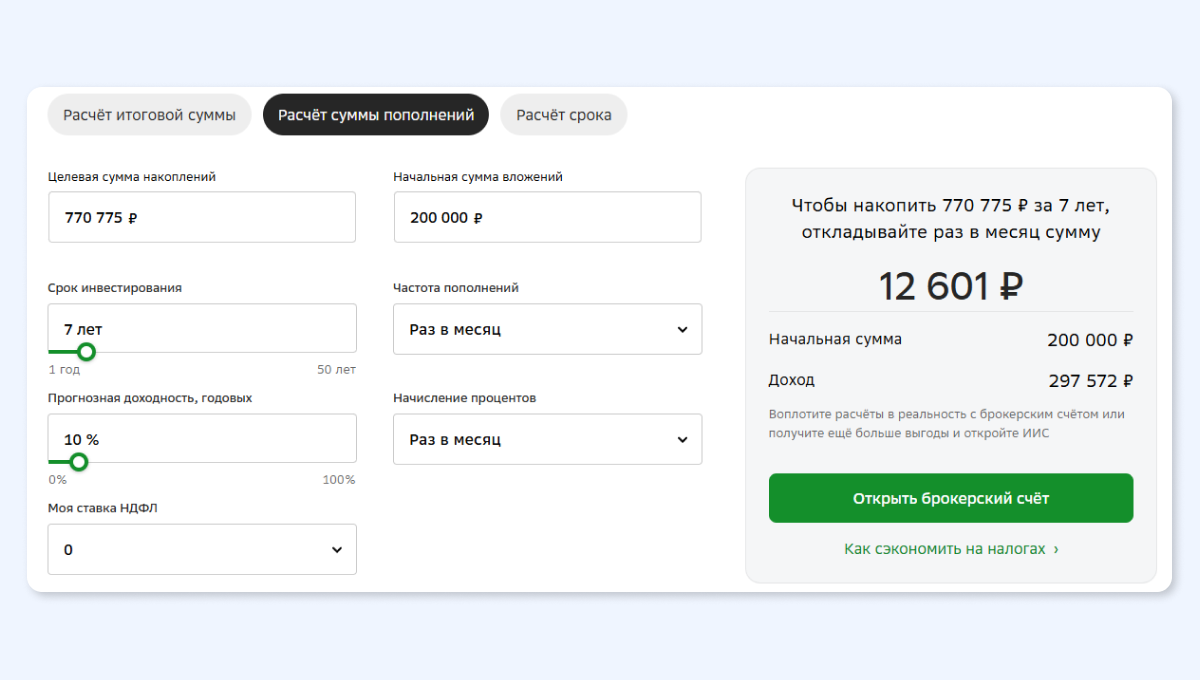

Открываем калькулятор сложного процента, вводим наши параметры:

- Целевая сумма накопления — стоимость обучения, которую мы получили в предыдущем пункте;

- Начальная сумма вложений. У меня уже накоплено 200 000 рублей. Если накоплений нет — ставим 0.

- Срок инвестирования — сколько вам осталось накопить. Мне копить семь лет до техникума, девять — до вуза.

- Частота пополнений — раз в месяц. Потому что нам надо узнать, сколько откладывать в месяц.

- Прогнозная доходность — возьмём усреднённые 10%.

- Начисление процентов — раз в месяц.

В итоге получаем сумму, которую необходимо откладывать в течение всего срока накопления — 12 601 рубль.

Сколько мне надо откладывать в месяц на обучение сына за 7 и 9 лет до его поступления

Поскольку у нас были накоплены 200 000 рублей, нам достаточно держать их на вкладе без пополнения. Через семь лет накопится нужная сумма для поступления в костромской или владимирский колледж или через девять лет — для поступления в костромской университет.

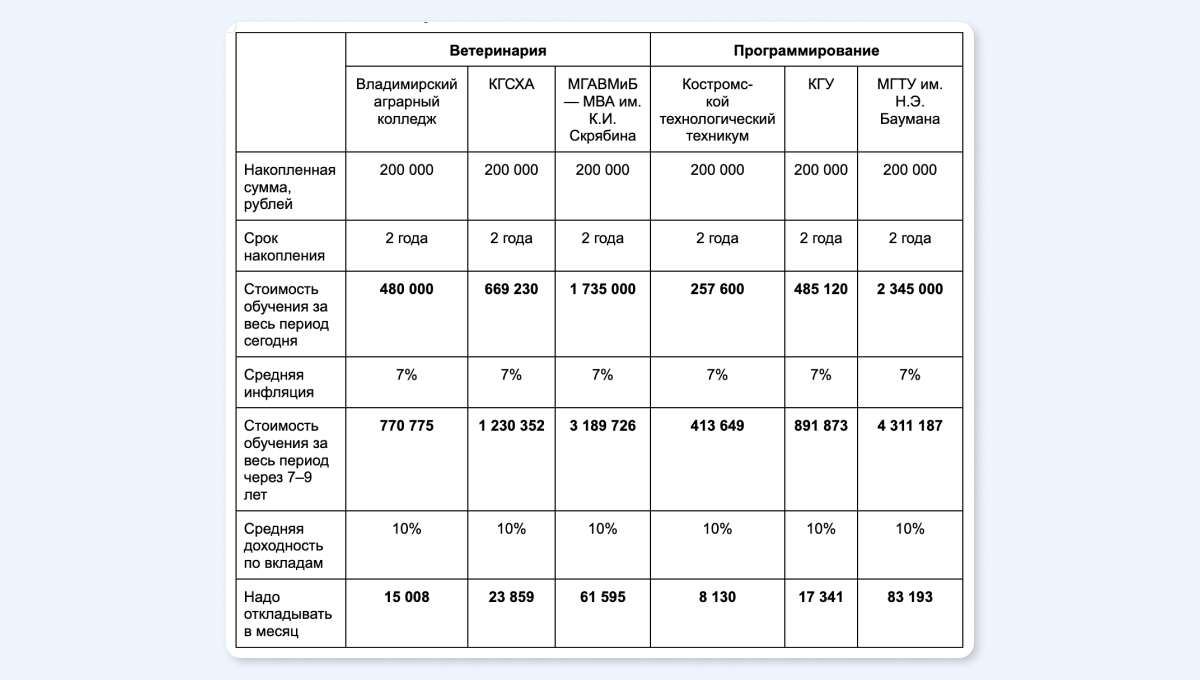

А теперь рассчитаем, сколько нам придётся откладывать на образование ребёнку, если мы начнём копить за два года до поступления. Алгоритм шагов будет тот же.

В калькуляторе сложного процента вбиваем те же самые параметры, только в сроке накопления надо указать два года, а не семь или девять лет. Например, чтобы накопить на обучение во Владимирском аграрном колледже за два года надо ежемесячно откладывать 15 008 рублей.

Сколько мне надо откладывать в месяц на обучение сына за два года до его поступления

Что в итоге

Чем раньше мы начнём копить, тем меньше будет ежемесячная сумма. Например, если я начну копить на МГТУ им. Н.Э. Баумана сейчас, когда сыну 9 лет, мне надо откладывать 16 046 рублей. Если начну это делать, когда сыну будет 15–16 лет — 83 193 рубля. Разница — почти в пять раз.

Важно понимать, что мы рассчитали необходимую сумму сразу за весь период обучения. Но оплата в вузе происходит каждый год. То есть у вас ещё будет время докопить, пока ребёнок учится.

Почему абитуриенты стремятся в московские вузы в 2025 году

Какие ещё есть способы накопления

Ценные бумаги. Подойдёт тем, у кого уже есть накопления и нужно их приумножить. Минус — нужно разбираться в фондовом рынке и контролировать инвестиционный портфель.

Валюта. Актуально, если вы планируете поступление в другой стране. Можно переводить накопления в наличную валюту или открыть валютный вклад в банке.

Доход от сдачи недвижимости в аренду. Можно приобрести квартиру в ипотеку на льготных условиях, сдавать её и арендной платой погашать платежи по кредиту. После выплаты ипотеки отдавать доход от аренды на оплату обучения или продать квартиру.

Материнский капитал. Сертификатом можно оплатить образование в учебном заведении, которое работает по лицензии на оказание образовательных услуг.

Что важно учитывать при формировании капитала на образование

Свои финансовые возможности. Если у вас зарплата 50 000 рублей, а вы мечтаете о Гарварде, копить надо было начинать, когда вы сами были ребёнком. Оценивайте реально свои силы и возможности. Проанализируйте вузы и колледжи вашего региона, соседних субъектов, Москвы и Санкт-Петербурга. Хочется, чтобы ребёнок учился за границей — поищите варианты, где сможете накопить на стоимость пятилетнего обучения.

Способности ребёнка. Все дети разные. Кто-то полиглот, и ему даются языки. Кто-то быстро решает задачи по физике и математике, а кто-то любит искусство и пишет стихи. Одни дети заканчивают школу с золотой медалью, другие еле сдают ОГЭ. Учитывайте это при выборе будущего учебного заведения.

Интересы ребёнка. Ребёнок ненавидит математику, английский и информатику, а вы грезите о его карьере программиста, потому что это престижно и хорошо платят. При этом он любит готовить и хочет стать поваром. Уважайте интересы детей и их предпочтения.

Вид учебного заведения. Низкие баллы по ЕГЭ — не конец света. Стоимость обучения в вузе и колледже отличается примерно в два раза. В колледжах много востребованных и интересных специальностей. Их плюс — ребёнок раньше начнёт работать. Если позже ему потребуется для работы высшее образование, можно поступить на заочное отделение.

Главное

- Лучшее время, чтобы копить на образование ребёнка, было вчера. Чем раньше вы начнёте откладывать, тем легче вам будет. Поступит ребёнок на бюджет — замечательно. Потратите деньги на покупку ему квартиры, машины или сами отправитесь в кругосветное путешествие. Но лучше подстраховаться заранее.

- При выборе способа, срока и ежемесячной суммы накопления учитывайте инфляцию, свои финансовые возможности, стоимость образования в конкретном учебном заведении, а также интересы и способности ребёнка.

- Адекватно рассчитывайте свои силы и возможности. Родители всегда хотят лучшее для своего ребёнка. Ищите грань между ценой и качеством образования.

- Выбирайте удобный способ накопления денег: вклад, покупка ценных бумаг, валюты, недвижимости для сдачи в аренду. Процесс накопления должен быть лёгким и не занимать много времени. Например, можно подключить в мобильном приложении банка сервис «Автонакопление» — и необходимая сумма будет автоматически перечисляться с зарплатной карты на вклад.

Поступай без иллюзий: как выбрать вуз и не пожалеть

Реклама.

Рекламодатель: ПАО Сбербанк

ОГРН: 1027700132195

Адрес: 117312, г. Москва, ул. Вавилова, д. 19.

www.sberbank.ru

Сбербанк Онлайн 6+

Erid: F7NfYUJCUneTSUKBxtUx